Содержание

- 1 Сколько людей можно вписать бесплатно в страховку?

- 2 Сколько стоит вписать нового человека?

- 3 Как рассчитать цену вписания водителя?

- 4 Как внести водителя в полис?

- 5 Через сколько начинают действовать изменения с вписанным водителем?

- 6 Важный факт: зачем обязательно нужно быть вписанным в полис каждый год

Цена второго водителя в полисе

Стоимость добавления нового человека в страховку ОСАГО будет зависеть от 4 основных факторов: изначальной базовой ставки, которую применит страховая компания, и трёх коэффициентов – возраста и стажа допущенного водителя, а также его безаварийной скидки. Причём, примерно в половине случаев это вовсе будет бесплатно. А вот как рассчитать, сколько придётся заплатить, чтобы вписать человека в полис, давайте разбираться!

Сколько людей можно вписать бесплатно в страховку?

Итак, сама услуга добавления очередного водителя в действующий полис предоставляется бесплатно. И взимать за неё плату страховщик не вправе. Заплатить придётся только в том случае, если новый водитель менее «выгоден» страховой организации по степени риска наступления страхового случая (пункт 1.10 Правил страхования).

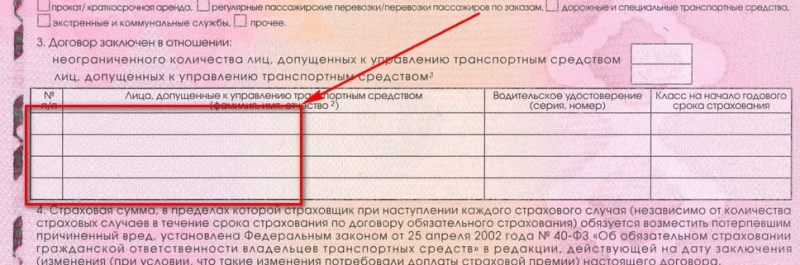

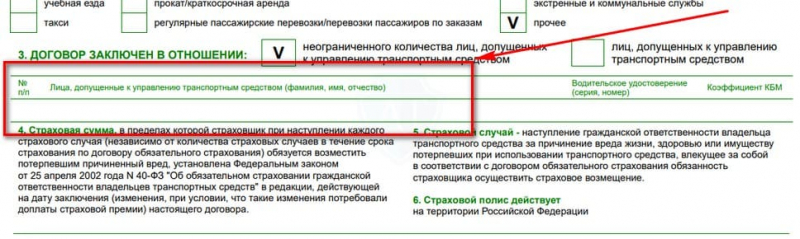

Ещё одна хорошая новость – вы вправе вписать любое количество людей в свою страховку ОСАГО, и законом это тоже не ограничено. Несмотря на то, что официальный бланк страхового полиса в 2024 году предусматривает только 4 поля для допущенных к управлению транспортным средством лиц, фактически, никакими нормативными актами не ограничивается большее количество водителей.

В случае, если вы вписываете большее число лиц, то страховщик действует одним из следующих образов:

- либо вписывает нового человека на оборотной стороне бланка, подписав внесённые изменения,

- либо выдаёт приложение к полису с дописанным водителем.

Если же вы оформляли электронную страховку, то здесь всё ещё проще – количество полей автоматически расширяется в формируемом файле полиса, в зависимости от количества вписанных водителей:

Обратите внимание, если в страховой компании вам отказывают вписать нового человека в ОСАГО, ссылаясь на то, что им некуда его добавить в бланке полиса, то это незаконно. И в таком случае следует подать жалобу в РСА.

Дмитрий Тиковенко Эксперт по автоправу. Стаж 7 лет. Области специализации: гражданское право, споры по ОСАГО и ДТП

Как количество водителей, допущенных к управлению ТС, не ограничено законодательно, так и нет ограничений по поводу количества полисов, куда может быть вписан конкретный водитель. То есть, вы можете быть включены в договор ОСАГО в 5 или 10 разных полисах разных страховых компаний.

В таком случае не важно, какой полис закончится первым и изменится ли в связи с этим КБМ. В 2024 году этот коэффициент устанавливается одни раз и действует весь год, до следующей даты обновления.

Задать вопрос

Сколько стоит вписать нового человека?

Итак, сама процедура внесения в полис бесплатна, а на цену нового водителя в автогражданке влияют коэффициенты, применяемые при расчёте стоимости. Они бывают повышающие (более единицы) и понижающие (менее единицы).

Стоимость полиса меняется как раз в зависимости от коэффициентов, а применяются они к базовому тарифу, который на 2024 год составляет от 1646 до 7535 рублей (для легковых авто категории B). Ваша текущая страховка уже рассчитана по этим коэффициентам. Осталось только понять, как поменяется расчёт при вписании человека, а это зависит от его стажа, возраста и КБМ.

В цене полиса ОСАГО участвуют следующие коэффициенты – представим их в виде таблицы и укажем, влияет ли каждый из них на стоимость страховки именно при добавлении нового человека.

| Коэффициент | Влияет ли на вписание водителя в действующий полис? |

|---|---|

| По мощности авто | Нет, так как автомобиль не меняется. |

| По ограниченнности полиса | Нет, так как полис у нас как был, так и остаётся ограниченным |

| По возрасту вписанных людей | Да, влияет на стоимость страховки |

| По стажу вписанных людей | Да |

| По региону регистрации собственника | Нет, так как собственник остаётся тот же |

| По периоду страхования | Нет, так как период тоже не меняется |

| По коэффициенту бонус-малус (безаварийной езды) вписанных водителей | Да, влияет напрямую |

Влияют все эти коэффициенты по-разному. Давайте рассмотрим, как именно!

Вас также заинтересует:

- Как и где проверить КБМ ОСАГО по базе?

- Слетел КБМ – причины и как восстановить?

- Замена госномеров на автомобиле – нужна ли новая страховка ОСАГО и как поменять?

Если полис электронный

Самый простой способ рассчитать, сколько будет нам стоить новый человек в страховке ОСАГО – это если у нас электронный полис. В этом случае вам следует просто зайти в личный кабинет на сайте вашего страховщика и найти пункт добавления водителя. Там же по итогу ввода всех его данных и будет автоматически рассчитана доплата.

Последняя как раз и будет зависеть от того, какие данные у этого нового автомобилиста. Например, если он ваш ровесник, стаж у него такой, и в аварии он в последнее время не попадал, то это должно быть бесплатно.

Как рассчитать цену вписания водителя?

Итак, мы уже знаем, сколько стоит наш полис ОСАГО. Эта стоимость сложена из базовой ставки и коэффициентов. Важно! Ваша страховка рассчитана по каждому самому худшему коэффициенту каждого вписанного водителя (даже если они будут разные).

Например, если в страховку вписаны 2 человека: возрастом 25 лет и 35 лет и стажем 7 лет и 1 год соответственно, то расчёт будет по минимальному возрасту и минимальному стажу. Впрочем, возраст и стаж на самом деле – это один фактор, оба параметра работают в паре. Как именно, мы и будем уточнять ниже!

Нам нужно понять, вновь добавляемый человек в ОСАГО – какие у него параметры. Если все его коэффициенты ниже или равны коэффициентам уже добавленных людей, то вписать в страховку такого водителя будет абсолютно бесплатно. Также на цену не влияет срок, на который Вы вписываете человека – хоть на один день, хоть на весь год.

Давайте рассмотрим, как влияет на цену страховки вписываемый водитель в зависимости от каждого из 2 нужных нам коэффициентов!

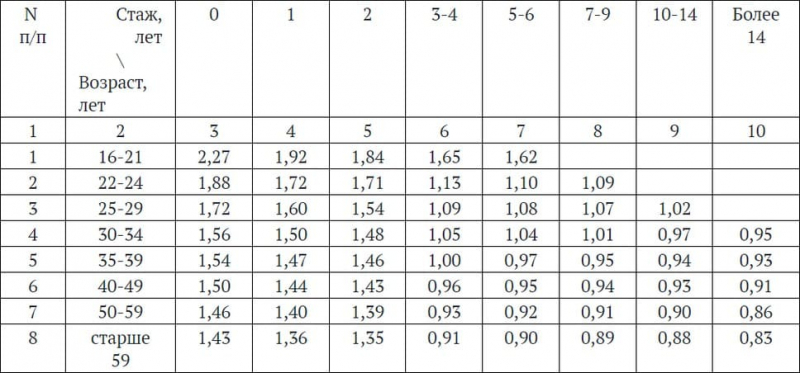

Возраст и стаж нового водителя

Значений этого параметра в 2024 году аж целых 72!

Как видим, чем моложе добавляемый водитель и чем меньше у него опыта, тем дороже будет нам вписать его. Новичков без опыта, как правило, выходит добавить очень дорого (порой почти в 2 раза дороже первоначальной стоимости страховки).

Рассмотрим простой пример. Изначально в полис вписаны были только вы, стаж вождения у вас составляет 6 лет, а возраст – 27 лет. Ваша супруга или супруг (допустим, ваш ровесник) отучились на водительские права, и теперь вам нужно добавить их в страховку. То есть стаж нового водителя равен нулю. И в таком случае вместо коэффициента 1,08 будет применён 1,72 – то есть новый человек в числе вписанных водителей будет стоить вам ещё около 2/3 стоимостей страховки. Например, если вы её приобретали за 5 000 рублей, то доплатить за вписываемого водителя придётся около 3 300 рублей. И это мы ещё не учли коэффициент бонус-малус, о котором поговорим ниже.

Важно знать, что стоимость добавления не будет зависеть от страховщика – будет одинаковой в разных страховых компаниях, будь то Росгосстрах, Ресо, СОГАЗ, ВСК, Альфастрахование, Ингосстрах или другая – даже малоизвестная контора. Вот только разные страховщики могут применить разную величину базового тарифа – и об этом мы ещё поговорим немного ниже.

Но рассмотрим на примерах!

Пример №1: вписываем водителя со стажем

Дано: в действующей страховке вписаны 2 человека: возрастом 21 год и стажем 1 год, возрастом 25 лет и стажем 3 года. Стоимость полиса изначально была 6000 рублей (применён максимальный коэффициент 1,8).

Требуется: вписать в страховку ОСАГО водителя со стажем 10 лет и возрастом 30 лет.

Сколько будет стоить: бесплатно (при таком же или лучше КБМ), так как новое вписываемое лицо – со стажем, к нему будет применён коэффициент 1, и полис будет рассчитан по худшему водителю – то есть 21-летнему со стажем 1 год.

Пример №2: вписываем новичка без стажа

Дано: в действующий полис вписан 1 человек: его возраст 26 лет, а стаж – 5 лет (коэф. 1). Изначальная цена страховки – 6000 рублей.

Требуется: вписать в страховку молодого начинающего водителя возрастом 18 лет и нулевым стажем.

Сколько будет стоить: ко второму лицу будет применён коэффициент 1,87 – наивысший. Следовательно, вписать его будет стоить дорого. Но заблуждением будет рассчитывать, что ровно на 87% дороже. Дело в том, что расчёт складывается по нарастающей – коэффициенты применяются к базовой ставке по-очереди. Сначала территориальный, затем КБМ, потом возраста и стажа и далее остальные. То есть расчёт не жёсткий.

В нашем случае стоить такой полис с вновь вписанным водителем-новичком без стажа будет стоить около 3500-4500 рублей. Но и это не самая большая цена, ведь КБМ применяется раньше возраста и стажа, поэтому он больше влияет на окончательный расчёт. При другой начальной цене страховки и этим же указанным нами коэффициентам можно рассчитать стоимость в процентах.

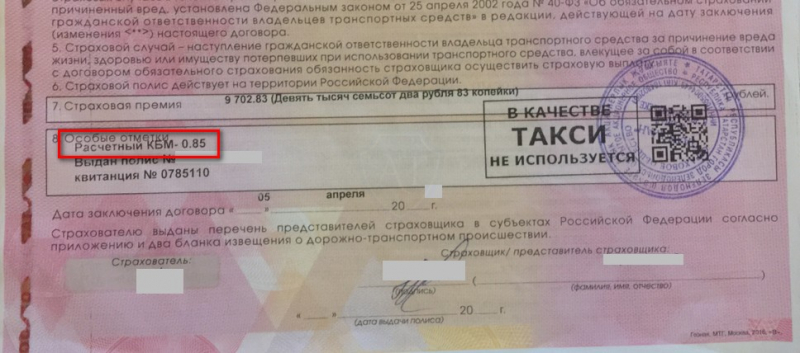

Безаварийность водителя

Как мы уже отметили, коэффициент бонус-малус гораздо больше влияет на стоимость вписания человека в автостраховку. Так, драйвер с максимальной ставкой КБМ может стоить Вам почти в 4(!) раза дороже изначальной цены ОСАГО. Жутко, но это факт!

Дело в том, что разброс ставок бонус-малуса составляет от 0,46 до 3,92. Подробнее о ставках и насколько дорожает полис после аварии с Вашей виной Вы можете прочитать в специальной статье о повышении КБМ. Проверить свой КБМ и вписываемого водителя можно также по нашей инструкции. КБМ также вписывают в полисе при его продаже (аналогично возрасту и стажу учитывается коэффициент худшего).

На самом деле, рассчитать, насколько дороже будет стоить вписать нового человека, исходя из его КБМ, можно онлайн на официальном сайте РСА. Для этого вам понадобятся данные водительских прав водителя. Просто посмотрите, какой у него или неё коэффициент, и сравните со своим. Если он будет ниже, то вписать его будет для вас бесплатно. Если выше – придётся доплатить.

Ну что, примеры?..

Пример №1: вписываем злостного виновника ДТП

И начнём мы с самого отвратительного примера с максимальной ценой вписания водителя.

Дано: изначальная стоимость полиса 2800 рублей – всё по минимуму: вписанный со стажем с маломощным автомобилем и минимальным КБМ 0,5.

Требуется: вписать молодого начинающего водителя без опыта, который за последние 2 года (периода страхования) до 2024 попадал по 4 раза в аварию (максимальная ставка КБМ – 2,45)

Сколько будет стоить: страховка с таким человеком будет стоить в 9 раз дороже, целых 25000(!) рублей. Так получилось, потому что сначала базовая ставка с применённым к ней коэффициентом региона, когда к сумме применился КБМ, умножилась почти на 5 (был КБМ 0,5, стал 2,45), затем получившаяся сумма умножилась ещё на 1,8, а потом на другие коэффициенты, которые просто увеличили разницу в итоговой сумме.

Пример №2: вписываем безаварийного водителя

Дано: начальная цена автостраховки – 10000 рублей, вписаны 2 человека со стажем 2 года и 5 лет и возрастом 23 года и 33 года соответственно, КБМ у первого – 1, у второго – 0,85 (3 года безаварийности).

Требуется: вписать в страховку ОСАГО водителя без аварий (ДТП) за последние годы с КБМ 0,6, но возрастом 22 года и стажем 2 года.

Сколько будет стоить: ошибкой будет считать, что это бесплатно, основываясь, пусть и на меньшем возрасте, но большем КБМ. Как мы уже упоминали, считается худший параметр каждого лица.

На самом деле, стоимость полиса немного подорожает – то есть вписать будет платно, так как разница в расчётах начальной и конечной (с вписанным безаварийным) страховки будет такая:

- начальные коэффициенты: 1,7 (возраст старше 23, стаж меньше 3 лет), 1 (КБМ худшего);

- конечные: 1,8 (у водителя-новичка стаж меньше 3 лет или он совсем без стажа), 1 (КБМ всё ещё считается также худшего).

В этом примере вписать нового водителя будет стоить около 2 тысяч рублей.

Как внести водителя в полис?

Самостоятельно этого делать ни в коем случае нельзя. Бланк полиса будет признан недействительным, да и не сможете Вы этого сделать, так как при оформлении страховки в пустых строках таблицы вписанных водителей ставится прочерк.

Для того, чтобы вписать водителя в страховку, в 2024 году придётся посетить офис страховой компании. Сделать это должен страхователь (тот, кто указан в соответствующей графе полиса ОСАГО и страховал машину, не путать с собственником – это могут быть разные лица) вместе с добавляемым (вторым, третьим и так далее) лицом.

Первому необходимо иметь при себе паспорт, второму – водительское удостоверение.

Ещё кое-что полезное для Вас:

- Насколько подорожает страховка ОСАГО после ДТП?

- Какие документы нужно менять при смене фамилии?

- Какие новые коэффициенты бонус-малус в 2023 году? Последние изменения

Через сколько начинают действовать изменения с вписанным водителем?

Обратите внимание на важный факт. По закону у страховщика есть целых 5 рабочих дней (пункт 1.10 Правил страхования) для внесения изменений в базу данных. Хотя, это формальности, и для вас они не должны ничего значить, потому что:

- фактически полис с внесёнными изменениями у вас на руках, и предъявлять его сотруднику ГИБДД вы будете с уже вновь вписанным водителем,

- при страховом случае фиксируется именно дата внесения изменения в вашу страховку, а не в базу данных, поэтому, если в течение этих 5 дней новый водитель попадёт в ДТП, то ОСАГО для него будет действовать в полной мере.

А вот другой вопрос, который должен нас обеспокоить – это 2 рабочих дня для выдачи нового полиса с изменениями – тот же пункт 1.10 говорит нам об этом. То есть после того, как вы обратитесь в страховую, чтобы вписать водителя, сотрудник организации может внести изменения в течение 2 дней. Тем не менее, на практике это тоже работает не совсем так. Как мы уже упоминали выше, вам почти всегда сразу выдадут (или пришлют на почту бланк в случае электронного ОСАГО) поправленный полис с вписанным человеком.

Важный факт: зачем обязательно нужно быть вписанным в полис каждый год

Проблема на сегодняшний день в том, что пресловутый коэффициент бонус-малус слетает, если не быть вписанным в страховку – любую, даже постороннего автомобиля, за руль которого Вы никогда даже не сядете – в течение одного страхового периода – 1 года. Это прописано в Правилах страхования.

Именно поэтому для сохранения КБМ нужно иметь застрахованную автогражданку ежегодно. По той же причине есть существенный минус неограниченных полисов – в них КБМ учитывается только для собственника автомобиля.